中国银联电子支付账户产品破闭环,为电子支付系统与全行业深度赋能

在数字经济浪潮席卷全球的背景下,支付作为商业活动的核心环节,其形态与格局正经历深刻变革。中国银联,作为我国银行卡产业的核心与枢纽,近年来积极推动自身从传统的银行卡清算组织向综合支付服务平台转型。其中,其电子支付账户产品的战略升级与“破闭环”举措,尤为引人瞩目。这不仅重塑了银联自身的业务生态,更为整个电子支付系统乃至相关产业的高质量发展注入了新动能,实现了从“支付工具”到“行业赋能者”的跃升。

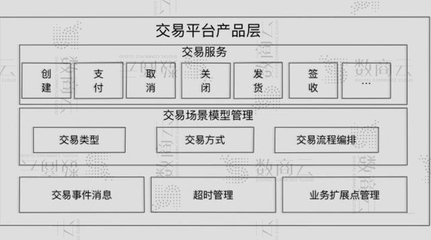

一、 破局:从“封闭生态”到“开放互联”

传统的电子支付账户体系往往存在于特定平台或机构的“围墙花园”之内,账户价值、用户数据与消费场景被高度绑定,形成了相对封闭的生态闭环。这种模式在特定发展阶段促进了效率与体验的提升,但也带来了场景割裂、数据孤岛、创新受限等问题,限制了支付作为基础设施对更广泛商业生态的支撑能力。

中国银联电子支付账户产品的“破闭环”,核心在于打破这种壁垒。通过升级账户功能、开放技术接口、统一行业标准,银联致力于将自身的账户体系从一个相对独立的支付节点,转变为能够无缝连接各类金融机构、互联网平台、线下商户及政府公共服务的基础性账户载体。用户凭借一个经过银联认证和保障的电子支付账户,即可跨越不同App、不同场景进行安全、便捷的支付与资金管理,实现了“一个账户,多处通用”。这实质上是将支付账户的“私有属性”弱化,强化其作为社会通用支付凭证的“公共属性”和“互联互通”价值。

二、 赋能:为电子支付系统注入新活力

对电子支付系统本身而言,银联此举带来了多重积极影响:

- 提升系统韧性与安全性:统一的账户标准和互联互通机制,有助于整合行业资源,形成更稳健、抗风险能力更强的支付网络。银联长期积累的金融级风控体系和标准,能够为接入的各方提供底层安全支撑,降低系统性风险。

- 促进公平竞争与创新:“破闭环”为更多中小型支付服务提供商、金融机构以及垂直领域的创新企业提供了公平接入主流支付网络的机会。它们无需再投入巨资自建封闭账户体系,而是可以基于银联开放的账户能力和标准接口,专注于自身场景的优化与产品创新,从而激发了整个支付市场的活力。

- 优化用户体验与效率:用户无需在多个应用间切换、重复绑卡或管理多个零散账户,支付流程极大简化。统一的体验和标准也有助于减少因标准不一导致的操作复杂性和潜在纠纷,提升了社会整体支付效率。

三、 升维:为全行业创造溢出价值

银联电子支付账户的“破闭环”,其意义远不止于支付系统内部。它更像一个“数字基石”,为零售、交通、政务、医疗、教育等众多行业带来了深远的赋能效应:

- 助力实体经济数字化转型:商户,尤其是中小微商户,可以更便捷地接入一个覆盖广泛用户、标准统一的支付受理环境,降低数字化门槛。结合银联云闪付等工具,商户能获得丰富的数字化营销、会员管理、数据分析等增值服务,提升经营效能。

- 推动普惠金融深化:开放的账户体系能够更有效地触达和服务更广泛的客群,特别是那些主要依赖电子支付账户进行金融活动的用户。通过与各类机构合作,可以基于支付账户衍生出更普惠的理财、信贷、保险等金融服务。

- 服务政府治理与民生改善:在政务缴费、社保发放、医疗支付、交通出行等领域,统一的电子支付账户可以作为连接政府服务与市民的可靠桥梁,实现“一账通办”,提升公共服务便捷度与透明度,助力数字政府建设。

- 促进数据要素合规流通与价值挖掘:在严格遵循数据安全与个人信息保护法律法规的前提下,通过账户互联建立的合规数据共享机制,可以为行业提供脱敏后的宏观洞察,助力商家精准营销、城市智慧规划等,释放数据要素潜力。

中国银联推动电子支付账户产品“破闭环”,是其立足国家金融基础设施建设者定位,顺应开放、融合产业发展趋势的战略选择。它通过解构封闭生态、构建开放网络,不仅增强了我国电子支付系统的整体效能、安全性与创新力,更将支付的赋能价值从交易本身,扩展至产业数字化、普惠金融、智慧民生等广阔领域。这一进程标志着中国支付产业正从追求流量与规模的竞争,迈向共建共享、赋能实体、创造综合社会价值的新阶段。随着技术演进与生态合作的持续深化,一个以用户为中心、以安全为底线、以开放为特征的下一代支付生态体系,将在赋能千行百业的道路上发挥更为关键的基础设施作用。

如若转载,请注明出处:http://www.sjlhpay.com/product/75.html

更新时间:2026-06-18 22:01:44